Zwolennicy „konkurencyjnego systemu podatkowego” utrzymują, że niskie podatki są dobre dla kraju, zaś próba opodatkowania bogatych i korporacji tylko zdławiłaby funkcjonowanie gospodarki i zniechęciła inwestorów. A co mówią fakty?

Mit

„Budujemy najbardziej konkurencyjny system podatkowy na świecie”.

– George Osborne, marzec 2013„Nasz cel dla systemu podatkowego Wielkiej Brytanii jest zarówno jasny, jak i ambitny: chcemy wprowadzić najbardziej konkurencyjny system podatkowy w G20”.

– David Gauke, wrzesień 2012„Każdy kraj ustanawia własne stopy podatkowe, ja jednak myślę w kategoriach świata globalnego kapitału, świata, gdzie konkurujemy ze sobą. Temu światu chcemy wysłać wiadomość: tak, chcemy, abyście budowali firmy, rozwijali firmy i inwestowali. Myślę, że błędem jest mieć kompletnie niekonkurencyjne wysokie stopy podatkowe”.

– David Cameron, czerwiec 2012

Rzeczywistość

„Konkurencja” podatkowa skutkuje redystrybucją bogactwa ku górze

Gdy w odpowiedzi na naciski konkurencji spadają stopy podatków od kapitału, rządy nadrabiają deficyt przez nakładanie wyższych podatków na inne, mniej zamożne warstwy społeczeństwa. Np. w USA „wszystkie stany mają regresywne systemy opodatkowania: od rodzin o niskich i średnich dochodach żądają więcej niż od najbogatszych”. Przyczyną jest zażarta „konkurencja” podatkowa między stanami.

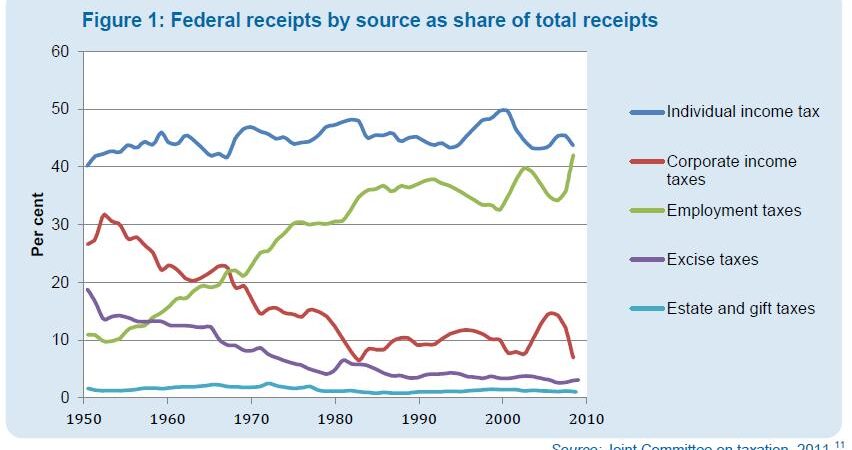

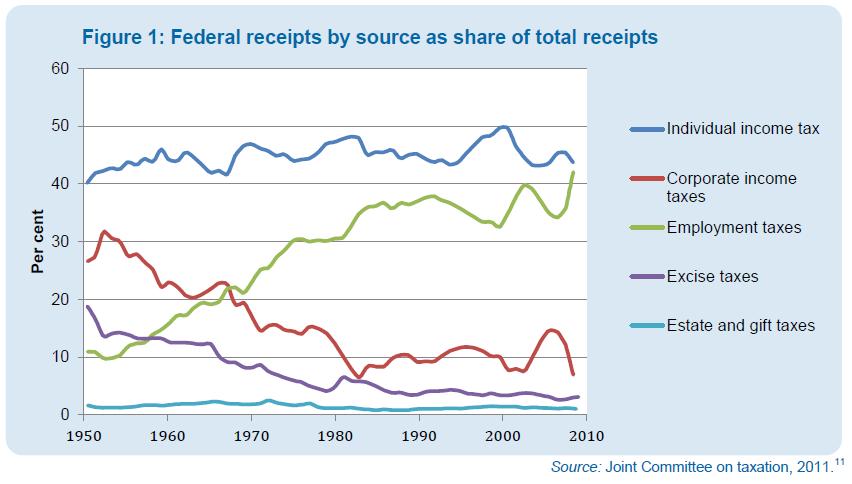

Wykres poniżej ilustruje zmianę, jaka zachodzi w USA: odchodzenie od akcyz i podatków od korporacji na rzecz opodatkowania pracy. Ten sam trend odtwarza się też w skali globalnej.

Ryc. 1. Udział poszczególnych podatków w przychodach federalnych. Od góry: podatki od osób fizycznych (niebieski), podatki od osób prawnych (czerwony), opodatkowanie pracy (zielony), podatki akcyzowe (fioletowy), podatki od majątku i darowizn (jasnoniebieski).

„Konkurencja” podatkowa daje wielkim firmom nieuczciwą przewagę, bez żadnych korzyści dla gospodarki

Państwa przyciągają wrażliwy na podatki kapitał na cztery główne sposoby:

Zazwyczaj tylko międzynarodowe firmy stać na drogich prawników podatkowych i księgowych, potrzebnych, by skorzystać z tych mechanizmów. Wskutek tego mniejsi, lokalni konkurenci postawieni są pod ścianą – czynnik taki nie ma nic wspólnego z prawdziwą produktywnością przedsiębiorstw czy rzeczywistą innowacyjnością.

„Konkurencja” podatkowa prowadzi do groźnego wyścigu na dno

Opublikowanie w styczniu 2013 r. badania pokazały, że tylko dwa stany USA, Kansas i Missouri, wydały co najmniej 192 mln dol. w postaci subwencji podatkowych w celu podkradania sobie nawzajem miejsc pracy, pomimo „anty-kłusowniczej” umowy pomiędzy sobą. Wynik? Przeniesienie raptem kilkuset miejsc pracy (na korzyść Kansas) przy bardzo wysokich kosztach poniesionych przez obydwa stany.

Wyścig o „konkurencyjność” podatkową jest daremny: gdy jeden stan (lub kraj) wykonuje krok w tym kierunku, inne odpowiadają tym samym i wkrótce wszyscy wracają do punktu wyjścia – tyle że z bardziej regresywnym i złożonym systemem podatkowym.

Podatki nałożone na bogatych i korporacje nie dławią gospodarki

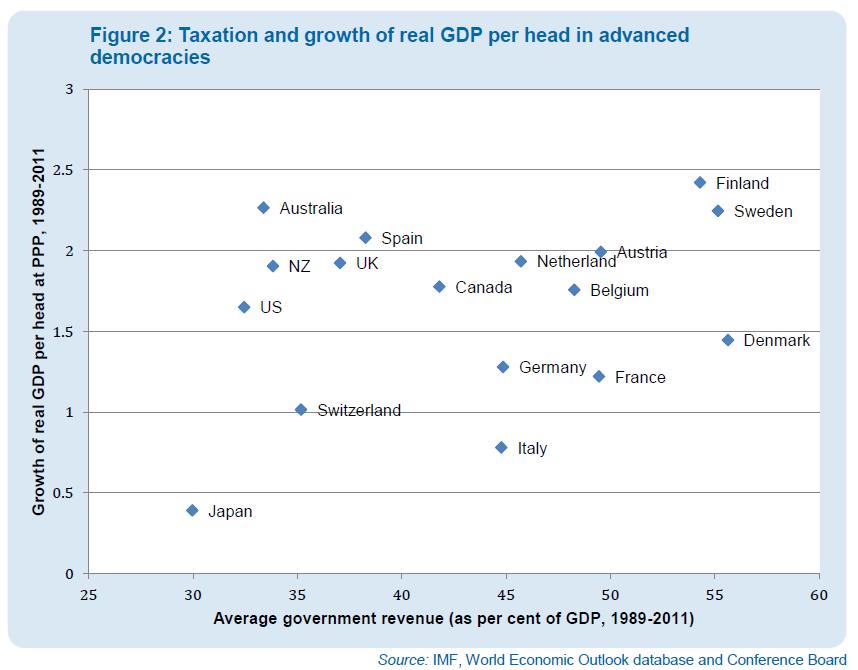

Wykres poniżej przedstawia wzrost PKB w odniesieniu do przychodów z podatków w prosperujących krajach demokratycznych (oczywiście wiemy, że PKB jest wadliwym wskaźnikiem postępu). Dramatyczne różnice pod względem udziału podatków w gospodarce – od 29 procent w Japonii do ponad 55 procent w Danii – nie mają oczywistego przełożenia na wzrost. Martin Wolf z „Financial Times” podsumowuje: „Taki rozrzut zdaje się nie mieć wpływu na wydajność gospodarki”.

Ryc. 2. Przychody rządu jako odsetek PKB (oś pozioma) a wzrost realnego PKB per capita (oś pionowa) w rozwiniętych państwach demokratycznych (1989–2011).

Inne badania, skupione na wskaźnikach innych niż wzrost gospodarczy, dały wyraźniejsze wyniki. Raport kanadyjskiego Center for Policy Alternatives głosi: „Państwa o wysokich podatkach odniosły większy sukces w osiąganiu celów społecznych niż te o niskich podatkach. Nie wiązało się to z jakimkolwiek dławieniem aktywności gospodarczej”.

Jeszcze inne badania dotyczące podatków na poziomie stanowym, przeprowadzane w poszczególnych stanach w USA pokazały, że: „Mieszkańcy stanów o «wysokich stawkach» podatku dochodowego doświadczają faktycznie warunków ekonomicznych przynajmniej równie dobrych, jeśli nie lepszych, niż ci żyjący w stanach, gdzie nie ma podatków od osób fizycznych”.

Korelacja nie jest równoznaczna ze związkiem przyczynowym, jednak liczby z pewnością pokazują, że dobre funkcjonowanie gospodarki może być kompatybilne z wysokimi podatkami nałożonymi na bogatych i na korporacje.

Prawdziwy inwestor podatków się nie boi

Korporacje i zamożne jednostki mówią zwyczajowo „nie nakładajcie na nas zbyt dużych podatków, bo uciekniemy do Szwajcarii”. Wszystkie dowody jednak wskazują na to, że gdy przychodzi co do czego, ich groźby są niemal zawsze puste. Warren Buffett wyjaśnia to z perspektywy pojedynczego inwestora: „Pracowałem z inwestorami przez 60 lat i nie napotkałem nikogo – nawet w latach 1976-77, gdy stopy podatków od zysków kapitałowych wynosiły 39,9% – kto zrezygnowałby z sensownej inwestycji z powodu opodatkowania potencjalnych zysków”.

Paul O’Neill, były prezes giganta aluminiowego Alcoa i były sekretarz skarbu USA w gabinecie George’a W. Busha dodaje: „Jako biznesmen nigdy nie podjąłem decyzji inwestycyjnej w oparciu o podatki. […] jeśli rozdajesz pieniądze, wezmę je. Jeśli chcesz dać mi bodziec do czegoś, co i tak zamierzam zrobić, wykorzystam go. Jednak dobrzy biznesmeni nie podejmują decyzji w oparciu o bodźce”.

Prawdziwi inwestorzy chcą dobrej infrastruktury, zdrowej i wykwalifikowanej siły roboczej oraz rządów prawa – a wszystko to oznacza podatki.

Podsumowanie

„Konkurencja” podatkowa oznacza niebezpieczny wyścig na dno. Skutkuje redystrybucją dóbr ku górze i daje wielkim firmom nieuczciwą przewagę nad małymi, lokalnymi konkurentami. Opodatkowanie korporacji i bogatych jednostek nie dławi funkcjonowania gospodarki, a prawdziwych inwestorów – którzy zdają sobie sprawę z tego, że podatki są kluczowe dla istnienia przyzwoitej infrastruktury – rzadko zniechęca. Za każdym razem, gdy słyszysz polityka wysławiającego „konkurencyjny system podatkowy”, wskaż mu ten kierunek.

Artykuł ukazał się na stronie New Economics Foundations w serii Mythbusters. Dłuższą wersję – artykuł Nicholasa Shaxsona i Ellie Mae O'Hagan – można ściągnąć w formacie .pdf. Przeł. Tomasz Szustek.