Pieniądz wolny od długu może być tym, czego potrzebujemy, aby odbudować zdrowy system monetarny.

Istnieją dwie propozycje tego, co należy zrobić w odpowiedzi na trwający od 2008 r. globalny kryzys. Pierwsza z nich to zmiana systemu finansowego, w ramach którego odbywa się obieg pieniądza. Chociaż oczywiście pozostaje kwestią sporną, co należałoby w nim właściwie zmienić. Druga propozycja, nad którą debatuje się w środowisku autonomicznych mediów, ma bardziej fundamentalny charakter: a co, jeśli tym, co wymaga zmiany, jest sam pieniądz? Nie chodzi tu już tylko o system finansowy, lecz o to, jak w istocie „zaprojektowane” są nasze pieniądze.

Czego internet uczy nas o pieniądzu

Ale czy pieniądz to nie jest po prostu tylko pieniądz? Uważne przyjrzenie się funkcjonowaniu internetu uświadamia nam, że pieniądz jest konstruktem, którego kształt ma swoje znaczenie.

W przypadku rozproszonych sieci takich jak internet czy portali społecznościowych, gdzie każdy może wejść w kontakt z każdym, istnieje pewna niewidzialna architektura. Składają się na nią określone progi, sprawiające, że pewne działania są dziecinnie proste (nawiązywanie znajomości na Facebooku), inne zaś bardzo trudne (ochrona własnej prywatności na Facebooku).

W sieci, w której nie ma prostego podziału na „my” i „oni”, ta niewidzialna struktura ma ogromny wpływ na reguły funkcjonowania systemu i na sposób w jaki się w nim poruszamy. Podobnie jest z pieniądzem. Tylko pozornie jest to neutralny środek płatniczy. W istocie pieniądz jest narzędziem, zaprojektowanym tak, aby przynosić zyski jednym i w nieunikniony sposób krzywdzić innych. Można to nazwać wyrazem „władzy protokolarnej” (wprowadzone przez amerykańskiego medioznawcę Alexandra R. Gallowaya pojęcie opisujące kontrolę w sieciach zdecentralizowanych – przyp. tłum.) lub „value-sensitive design” (metodologia projektowania systemów informatycznych, uwzględniająca wartości pośrednich i bezpośrednich interesantów i interesantek – przyp. tłum.)… Tak czy inaczej sposób, w jaki zaprojektowany jest pieniądz, ma znaczenie.

Warto pamiętać, że we wszystkich tradycyjnych społeczeństwach i religiach, a w islamie po dziś dzień, lichwę uważano za ciężki grzech. Dlaczego? Powód jest prosty. Wyobraźmy sobie pożyczanie na procent w społeczeństwie przednowoczesnym, statycznym, którego ekonomia nie jest oparta na wzroście gospodarczym. W takim społeczeństwie, żeby spłacić zaciągnięty dług wraz z odsetkami, trzeba zabrać komuś innemu, niszcząc tym samym tkankę społeczną. To jest dlatego lichwa jest zabroniona w islamie, a w judaizmie, w prawie mojżeszowym istnieje Rok Jubileuszowy, w którym darowuje się wszystkie długi i zwraca wolność tym, którzy z powodu długów popadli w niewolę.

W systemie kapitalistycznym, w którym lichwa jest dozwolona, potencjalnym konfliktom społecznym zapobiega się poprzez ciągły wzrost gospodarczy. Wzrost to jedyny sposób, aby spłacić więcej, niż się pożyczyło. Dlatego gospodarka kapitalistyczna musi rosnąć. Nie ma innego wyjścia dla zadłużonej osoby lub firmy, czyli w gruncie rzeczy każdego i każdej z nas. Wzrost stał się tym samym czymś w rodzaju imperatywu kategorycznego.

Nie zmienia to faktu, że procent składany łamie podstawowe prawa fizyki i matematyki, co oznacza, że niespłacalne długi muszą być co jakiś czas anulowane na drodze poważnych kryzysów systemowych oraz masowej redukcji poziomu zadłużenia. Poza tym, co zrobić z imperatywem wzrostu, gdy stoimy w obliczu ekologicznej katastrofy spowodowanej tym, że zużywamy półtora raza więcej zasobów niż Ziemia jest w stanie odtworzyć? W tej sytuacji procent składany stał się realną przeszkodą dla przetrwania człowieka, ponieważ pieniądz oparty na procencie jest bezpośrednio odpowiedzialny za niszczenie biosfery. Kapitalizm, dług oraz pieniądz jako środek zwielokrotniania zysków są ze sobą ściśle powiązane. Musimy zrozumieć, że „odsetki” nie są jakąś naturalną, ponadhistoryczną właściwością pieniądza.

Negatywne oprocentowanie

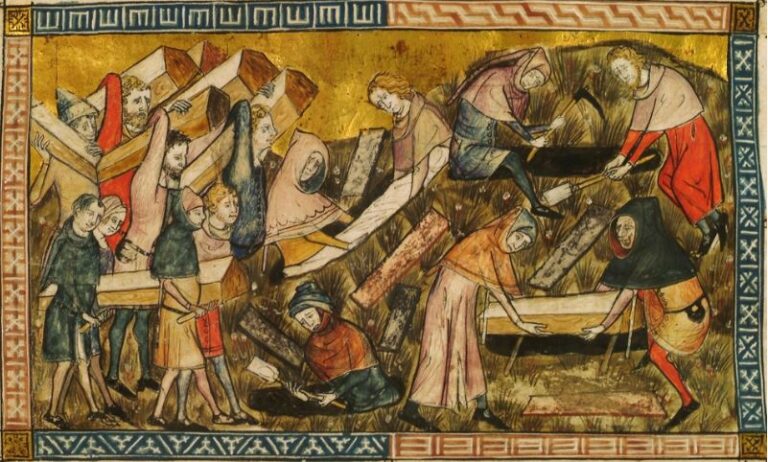

Tradycyjne, przednowoczesne społeczeństwa stosowały oprocentowanie negatywne. Spadek wartości pieniądza odzwierciedlał zachodzący proces wyczerpywania się zasobów naturalnych (zaś „materialna” forma tych pieniędzy także ulegała zużyciu). W swojej świetnej książce „New Money for a New World” (której fragmenty miałem przyjemność czytać w rękopisie) Bernard Lietaer umieścił frapujący rozdział o średniowiecznej Europie przed XIV wiekiem, kiedy to populacja europejska podwoiła się w ciągu niespełna trzystu lat.

W średniowiecznym systemie pieniądza brakteatowego ludzie musieli wymieniać swoje monety co 4–6 lat, np. pięć monet w zamian za cztery (brakteaty wybijano jednostronnie z cienkiej blaszki na miękkiej podkładce, a więc były nietrwałe – przyp. tłum). W związku z tym akumulacja pieniędzy nie była zbyt opłacalna, a ich posiadacze byli zmotywowani do inwestowania lub pożyczania innym. I to był fundament ekonomicznego dobrobytu w tamtych czasach. Rolnicy mieli wówczas, jak pisze Lietaer, pięciodniowy tydzień pracy: wolne były nie tylko niedziele, ale też tzw. niebieski poniedziałek poświęcony rodzinie oraz ponad 100 dni przeznaczonych na święta religijne. Szkielety odnalezione na cmentarzach z tamtej epoki wskazują, że kobiety były wysokiego wzrostu, co świadczy o doskonałym zdrowiu.

Niestety po unicestwieniu katarskich heretyków król Francji przywrócił scentralizowaną walutę wraz z lichwą. Według Lietaera skutki tej decyzji nie pozwoliły długo na siebie czekać i okazały się katastrofalne, jak zresztą cały XIV wiek. Lietaer stawia interesującą hipotezę, że to nie epidemia zniszczyła późne średniowiecze, ale właśnie scentralizowana waluta, która wykorzeniła ludzi i rozbiła tkankę społeczną, ułatwiając epidemii zebranie tragicznego żniwa. Na dodatek Kościół zaczął powoli wycofywać swój sprzeciw wobec lichwy pod presją bankierów i kupców. Według historyka Jacques’a Le Goffa nawet koncept czyśćca został wymyślony po to, aby umożliwić bankierom wykupienie grzechów i skrócenie kary.

Wprowadzenie scentralizowanej waluty na drodze decyzji królewskiej pokazuje, jak ważne jest to, komu wolno drukować pieniądze – to kolejny istotny aspekt „projektu” pieniądza. W kontekście rodzących się państw narodowych, mających wejść w skład systemu westfalskiego, waluty lokalne przestały mieć rację bytu. Trzeba było je zniszczyć, aby zapewnić państwu monopol na emisję pieniądza.

Dzisiaj sytuacja jest zupełnie inna. Pieniądz jest przede wszystkim sprawą prywatną. Nie tylko pieniądze państwowe są kreowane poprzez dług, lecz większość pieniędzy będących w obiegu jest tworzona przez banki w formie kredytu. Większość pieniędzy jest powoływana do życia jako kredyt, czyli w gruncie rzeczy kreowana przez prywatne banki w systemie uogólnionego procentu składanego.

Kredyt stal się głównym mechanizmem negatywnej redystrybucji, czymś w rodzaju podatku nałożonego na 99% przez 1% najbogatszych. Jak obliczyła ekspertka w dziedzinie finansów prof. Margrit Kennedy, 45% ceny dóbr na rynku odzwierciedla ten koszt kapitału. Ekonomiści tacy jak Steve Keen i Michael Hudson pokazali, że systemowy kryzys zapoczątkowany w 2008 r. jest przede wszystkim kryzysem zadłużenia – powszechnej niezdolności spłacenia swych długów przez rządy, korporacje i gospodarstwa domowe. Bez wyzerowania tego długu nie możemy liczyć na wyjście z kryzysu.

Pieniężna rewolucja

Udane eksperymenty z negatywnym oprocentowaniem nie są kwestią odległej przeszłości. Sławnym nowoczesnym przykładem takiego eksperymentu było wprowadzenie „szylingów worglowskich” w pogrążonej w głębokim kryzysie i hiperinflacji Austrii lat 30. Kiedy burmistrz Wörgl, miasteczka w austriackim Tyrolu, Michael Unterguggenberger wprowadził „bony pracownicze”, których wartość spadała o 1% miesięcznie, miasto stało się wyspą dostatku, a bezrobocie gwałtownie spadło. Wörgl stał się nawet celem pielgrzymek europejskich i amerykańskich ekonomistów. Ten udany eksperyment został niestety przerwany przez Austriacki Bank Narodowy, który obawiał się stracić monopol na emisję pieniądza.

Kryzys nie tylko systemu finansowego, ale także utartych mechanizmów rządzących pieniądzem jest dla wszystkich oczywisty. Jesteśmy świadkami bezprecedensowej fali poszukiwania alternatywnych rozwiązań na wszystkich poziomach: lokalnym, regionalnym, narodowym i globalnym. Ludzie już nie czekają na odgórne reformy systemu finansowego, ale sami oddolnie inicjują tworzenie monetarnej bioróżnorodności.

Znane od dawna typy lokalnych walut komplementarnych, takie jak LETS (Local Exchange Trading System) czy banki czasu, przeżywają dziś prawdziwy rozkwit, nawet w krajach takich jak Brazylia. Społeczności lokalne coraz częściej od 2008 r. decydują się na wprowadzenie własnej waluty w przekonaniu, że pozwoli ona na ochronę lokalnej ekonomii przed negatywnym wpływem cyklu koniunkturalnego oraz przed „wyciekaniem” wartości na zewnątrz.

Na podstawie niedawno przeprowadzonych badać białoruski ekonomista Ivan Tsikota stwierdził, że lokalne waluty prowadzą do „zwiększenia szans na zatrudnienie, wzrostu dobrobytu i polepszenia możliwości kredytowych. Analiza działania banków pożyczających bez odsetek sugeruje, że tego typu instytucje finansowe mogą sprzyjać dużo efektywniejszej alokacji zasobów”.

Nowy software

W dzisiejszych czasach zarządzanie takimi przedsięwzięciami jest ułatwione dzięki specjalnemu oprogramowaniu. Problemem pozostaje kwestia skali. Z tego właśnie powodu wprowadza się je w tej chwili od razu na poziomie regionalnym, jak w przypadku niemieckich eksperymentów z Regiogeld.

Jednym z najbardziej udanych i najczęściej przywoływanych przykładów waluty komplementarnej jest szwajcarski WIR, 80-letni już system wzajemnego kredytu, w którym uczestniczy 90.000 małych firm. WIR wielokrotnie wykazał swoją wartość jako sposób na amortyzację przed cyklem koniunkturalnym. Kiedy główny nurt gospodarki wpada w tarapaty, uczestnicy systemu WIR zwiększają po prostu udział WIR we wzajemnej wymianie, podtrzymując dzięki temu przy życiu lokalną szwajcarską gospodarkę.

Ekspert od problematyki pieniądza Thomas Graco pisze: „funkcjonując przez dłuższy czas, WIR dowiódł, że rozliczanie kredytów pomiędzy kupującymi i sprzedającymi jest skuteczną alternatywą dla konwencjonalnego pieniądza kreowanego przez banki jako dług”. Z kolei nieżyjący już Richard Douthwait z FEASTA (The Foundation for the Economics of Sustainability) dowodzi, że „WIR pozwala na uniknięcie dwóch podstawowych wad waluty narodowej. Nigdy jej nie zabraknie, a ponieważ nie jest obarczona odsetkami, nie tworzy też przymusu wzrostu. Na dodatek aby jej użyć, nie trzeba jej ani wcześniej zarobić, ani pożyczyć na zewnątrz”.

Podobne propozycje wysuwa się także w odniesieniu do skali narodowej. Błyskotliwi ekonomiści, jak opowiadająca się za publiczną bankowością Ellen Brown czy zwolennicy nowoczesnej teorii monetarnej (Modern Monetary Theory), do których należą m.in. James Galbraith, Steve Keen i Michael Hudson przekonują, że władze publiczne powinny całkowicie zarzucić opartą na długu kreację pieniądza i wstrzykiwać pieniądze w obieg raczej dla produkcji niż dla spekulacji.

Historia wielokrotnie dowiodła, że kreacja pieniądza w taki sposób nie powoduje inflacji, a krajom pogrążonym w kryzysie pozwala wyjść na prostą (świeższym przykładem jest Argentyna). Odmowa ratowania banków przy użyciu publicznych pieniędzy pomogła także stanąć na nogi gospodarce Islandii. Gdybyż tylko Grecy poszli tą drogą!

Bitcoin: globalna waluta wolna od długu

Jednak największym osiągnięciem w tej dziedzinie może okazać się stworzenie dobrze funkcjonującej, autonomicznej i wolnej od długu waluty zwanej Bitcoin. Wprowadzona do obiegu 4 stycznia 2009 r., pozwoliła już stworzyć imponujący system wpierającej jej działanie infrastruktury oraz usług. Siła Bitcoinu wywodzi się z niezwykle dynamicznej sieci powiązań peer-to-peer i z możliwości tworzenia nowej waluty nie poprzez kredyt, ale dzięki zwykłym operacjom informatycznym. Już teraz można za Bitcoin kupić rozmaite produkty i usługi, wymienić go na inną walutę, a nawet wypłacać pensje. Bitcoin działa bez problemu w skali globalnej i rozwiązuje problem wyboru odpowiedniej skali, nękający lokalne waluty komplementarne. Istnienie Bitcoinu symbolizuje wejście światowego systemu w fazę „postwestfalską”, co oznacza odrzucenie dominacji nie tylko państw narodowych, ale także globalnych prywatnych interesów, które zdominowały światową gospodarkę, czego przykładem jest kontrola systemu finansowego przez 1%.

Bitcoin to tak naprawdę prawdziwy system monetarny peer-to-peer, a może wręcz równoległy system bankowy społeczeństwa obywatelskiego. Istnieje dzięki społecznemu zaangażowaniu, pracy i zaufaniu w globalnej społeczności hakerów. Chroni ją przed zawirowaniami globalnego systemu finansowego.

Jeśli nieobciążona zadłużeniem waluta jest rozwiązaniem naszego problemu, możemy zainicjować proces zmierzający do budowy zdrowego systemu monetarnego, którego warunkiem nie będzie ani nieograniczony wzrost, ani bieda większości społeczeństwa. Możemy to zrobić, nie czekając na zgodę 1% oraz ich instytucji, poprzez tworzenie warunków do zmiany umożliwiających obywatelom i obywatelkom działanie na różnych poziomach tu i teraz.

Artykuł „What’s all the fuzz about money?” ukazał się na witrynie Al Jazeery 5 kwietnia 2012 r. Przeł. Monika Dac.