Jak zapewnić bezpieczeństwo energetyczne Polski

Przed jakimi wyzwaniami będzie stać sektor energetyczny w Polsce w 2050 r.? Czy mamy szansę zapewnić sobie bezpieczeństwo energetyczne? W jaki sposób? Analiza prof. Jana Popczyka.

Kryzys finansowy w USA i Unii Europejskiej oraz eksplozja innowacyjności w rozproszonej energetyce odnawialnej podcięły na zawsze podstawy finansowania projektów inwestycyjnych węglowych i jądrowych o czasie realizacji wynoszącym kilkanaście lat, czasie życia wynoszącym 40–60 lat, wymagających nakładów inwestycyjnych idących w miliardy euro. W obszarze wielkoskalowej energetyki korporacyjnej, bazującej praktycznie wyłącznie na paliwach kopalnych, ryzyko dla inwestorów w nowe projekty jest już nie do zaakceptowania. (W ostatnich miesiącach, do kwietnia 2013 r., dowiedzieliśmy się o zerwaniu przez przedsiębiorstwa korporacyjne umów z wykonawcami, albo o rezygnacji z gotowych do realizacji projektów inwestycyjnych za ponad 20 mld zł. Chodzi o 4 bloki węglowe o mocy rzędu 900 MW każdy, mianowicie 2 w Elektrowni Opole, 1 w Elektrowni Rybnik, 1 w Elektrowni Ostrołęka. Jeśli doprowadzenie projektów do gotowości realizacyjnej kosztowało tylko 3% z nakładów inwestycyjnych, to ponad 600 mln zł poszło na marne. A można było przecież za te pieniądze zbudować tysiące mikroelektrowni słonecznych, wiatrowych, biogazowych… Stworzyć tysiące miejsc pracy w innowacyjnym segmencie technologicznym. Zapoczątkować udział Polski w rozpoczętej już światowej przebudowie energetyki).

Epoka zmiany

Wśród wielu faktów, potwierdzających konieczność przebudowy polskiej energetyki, warto podkreślić następujące: 1º – katastrofa w elektrowni Fukushima o koszcie usuwania skutków do 2050 r. szacowanym na poziomie 600 mld dol., 2º – Mapa Drogowa 2050 w UE określająca cel redukcyjny w zakresie emisji CO2 na poziomie 80 do 95%, 3º – perspektywa wzrostu w kolejnych latach udziału gazu łupkowego w amerykańskim rynku gazu od obecnych 25% do 50% i decyzja Chin o wykorzystaniu własnych zasobów tego paliwa, 4º – spadek cen ogniw PV na świecie w 2011 r. do poziomu 1 €/W, 5º – wzrost gęstości energii w akumulatorach litowo-jonowych do 0,15 kWh/kg (i perspektywa kontynuacji trendu wzrostowego), wzrost czasu życia tych akumulatorów w zastosowaniach transportowych do 15 lat i w elektroenergetyce do 30 lat, trzykrotny spadek ich cen w ostatnich dwóch latach, 6º – antycypowany wzrost liczby samochodów elektrycznych: USA – do 1 mln w 2015 r., Niemcy – do 1 mln w 2020 r. i do 6 mln w 2030 r., 7º – przełom w rozwoju budownictwa niskoenergetycznego polegający na możliwości zastosowania technologii domu pasywnego w termomodernizacji istniejących budynków – certyfikat EnerPHit gwarantujący obniżenie zużycia ciepła w istniejących budynkach do poziomu 24 kWh/m2∙rok, 8º – nieuchronność redukcji Wspólnej Polityki Rolnej w UE kosztującej rocznie ponad 40 mld euro (i tym samym konieczność dywersyfikacji produkcji rolnej, w szczególności konieczność kreowania rolnictwa energetycznego), 9º – wzrost niemieckiej produkcji energii elektrycznej w trzech technologiach odnawialnych (wiatr, fotowoltaika, biogazownie) w 2011 r. do wartości przekraczającej poziom całego zużycia energii elektrycznej w Polsce (115 TWh).

W czasie, kiedy świat przebudowuje intensywnie energetykę, polski rząd pod hasłem wspomagania energii ze źródeł odnawialnych kreuje nieefektywny system dopłat do wielkoskalowej energetyki korporacyjnej (współspalanie, dopłaty do wielkich elektrowni wodnych). Wywalczył w UE derogację (ponad 400 mln ton darmowych emisji CO2 do 2020 r.), utrwalając tym samym dalszą nieefektywność energetyki węglowej (petryfikując tę energetykę). A także blokuje nowe unijne inicjatywy dotyczące redukcji emisji CO2.

Czy taka polityka faktycznie się Polsce opłaca?

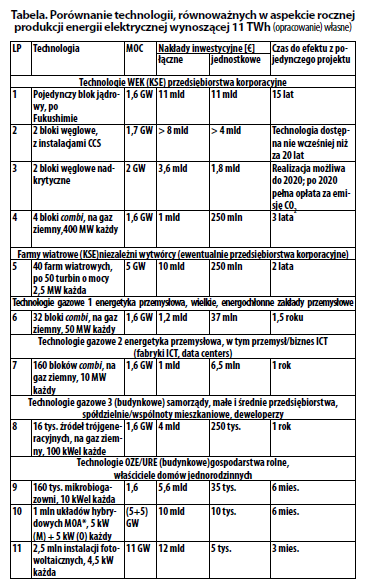

Punktem wyjścia, który przyjmuję tu do oceny perspektyw potencjalnych technologii są bardzo grube, ale szokujące szacunki przedstawione w tabeli. Dotyczą one nakładów inwestycyjnych dla 11 technologii (źródła wytwórcze wraz z niezbędną rozbudową sieci).

Mimo że tabela nie zawiera oszacowania cen energii elektrycznej, pokazuje ona ponad wszelką wątpliwość, że energetyka prosumencka w perspektywie cywilizacyjnej jest bardziej właściwa od wielkoskalowej energetyki korporacyjnej.

Polska w 2050 roku

Szukając odpowiedzi na pytanie, jak będą wyglądać zapotrzebowanie oraz dostawy energii i paliw, trzeba wyjść od tego, że ludność Polski do 2050 r. będzie się zmniejszać prawie o 0,4% rocznie (do ok. 33 mln). Uśredniony roczny wzrost PKB wyniesie, ze względu na zadłużenie, nie więcej niż 2%. W takim razie obecny PKB wynoszący około 1,4 bln zł w 2050 r. będzie równy około 3 bln zł, w cenach stałych (w scenariuszu business as usual roczny wzrost PKB przyjmuje się na ogół na poziomie 3,5%).

Dalsza analiza dotycząca miksu energetycznego 2050 jest prowadzona w kontekście Mapy Drogowej 2050, która w przypadku Polski oznacza redukcję emisji CO2 do poziomu poniżej 60 mln ton. Potrzebne do analizy dane przyjmuje się w następujący sposób. Zakłada się, że program jądrowy nie zostanie zrealizowany (nie będzie środków na jego realizację, ani potrzeby jego realizacji). Nie zostaną także wdrożone technologie CCS i IGCC, bo po uwzględnieniu kosztów zewnętrznych okażą się niekonkurencyjne. Zakłada się też, że rozproszona energetyka odnawialna nie jest prostym zastąpieniem wielkoskalowej energetyki korporacyjnej, powoduje za to zmianę stylu życia, tzn. wejście w model trwałego rozwoju zrównoważonego. Nie ma więc powodu, aby Polska „ścigała” się w rocznej produkcji energii elektrycznej na jednego mieszkańca, mimo, że jest ona niska w porównaniu z wieloma krajami (w MWh jest to: Polska – 4, Norwegia – 30, USA – 15, Niemcy – 8).

Jak będzie się zmieniać przemysł, transport, budownictwo i rolnictwo do 2050 r.?

Zużycie najważniejszego nośnika energii (jest nim energia elektryczna) w wielkim, średnim i małym przemyśle szacuje się w 2010 r. na ok. 55% całego zużycia, czyli na około 60 TWh. Wykorzystanie potencjału efektywności energetycznej w scenariuszu business as usual (nie mniejszego niż 30%) i zmiana struktury przemysłu na mniej energochłonną spowodują, że zapotrzebowanie na energię elektryczną w przemyśle utrzyma się na niezmienionym poziomie. W miksie energetycznym 2050 co najmniej połowa tej energii elektrycznej będzie produkowana w wysokosprawnej autokogeneracji gazowej. Druga połowa będzie dostarczana przez wielkoskalową elektroenergetykę korporacyjną, z węglowych elektrowni kondensacyjnych i z gazowych bloków combi.

Liczba samochodów na 1000 mieszkańców wzrośnie z obecnych 400 do 600; udział samochodów elektrycznych w rynku wyniesie 50%. Ważne jest, że jednostkowe zużycie energii elektrycznej przez samochód elektryczny jest 3,5 razy mniejsze od zużycia energii chemicznej przez samochód tradycyjny. W rezultacie obecne roczne zapotrzebowanie transportu na energię końcową wynoszące 210 TWh zostanie zmienione w miksie energetycznym 2050 na około 160 TWh energii chemicznej w tradycyjnych paliwach transportowych i około 45 TWh energii elektrycznej ze źródeł odnawialnych.

Przyrost domów/mieszkań wyniesie 1,5 mln (z tego 1 mln w miastach) i będą to głównie domy plus-energetyczne. Nastąpi też modernizacja całej istniejącej substancji mieszkaniowej, w dużej części do standardu domu plus-energetycznego, czyli wykorzystany zostanie potencjał wzrostu efektywności energetycznej w budownictwie; zużycie ciepła w kWh/(m2 rok) w 2010 r. wynosi: 180 – średnie w istniejących zasobach, 120 – wymagane w nowych zasobach, 15 – możliwe w domach pasywnych. Uwzględniając ten potencjał przyjmuje się, że zapotrzebowanie na ciepło wynoszące ok. 240 TWh zostanie zredukowane w 2050 r. do ok. 120 TWh. Dalej przyjmuje się, że zapotrzebowanie to będzie pokryte w 40% przez pompy ciepła, a eksploatacyjna wartość COP dla pomp ciepła będzie równa 3. Czyli zapotrzebowanie wynoszące 50 TWh zostanie pokryte przez ciepło z pomp ciepła, które trzeba zasilić energią elektryczną (ze źródeł odnawialnych) równą około 15 TWh. Pozostałe 70 TWh potrzebnego ciepła będzie pochodzić z rozproszonych źródeł odnawialnych, ze źródeł kogeneracyjnych biomasowych oraz ze źródeł gazowych (i w bardzo niewielkiej części – węglowych).

Produkcja rolnicza na potrzeby żywności nie wymaga w przyszłości większych zasobów gruntów ornych od obecnych (ok. 12 mln ha). Będzie natomiast systematycznie rosło wykorzystanie nadwyżek gruntów rolnych – minimum 3 mln ha – na cele energetyczne. Podkreśla się, że osiągalna (już obecnie, bez GMO) wydajność energetyczna gruntu rolnego (energia chemiczna) wynosi około 80 MWh/ha.

Ku przebudowie polskiej energetyki

Uwzględniając przedstawione dane, antycypuje się zapotrzebowanie na paliwa/energię w 2050 r. na rynkach końcowych w sposób następujący:

Zakończenie. Polski problem jest następujący: petryfikować energetykę, czy walczyć o jej efektywność, i w powiązaniu także o efektywność energetyczną budownictwa oraz transportu, o przewagę konkurencyjną przemysłu ICT, rozproszonej energetyki odnawialnej i rolnictwa? Można już bez ryzyka stwierdzić, że korporacje potrzebowały derogacji w celu utrwalenia obecnego kształtu energetyki. Gospodarce, i ogólnie społeczeństwu, przyniesie to szkody – środki z opłat wytwórców za uprawnienia do emisji CO2, których nie będzie, mogły przecież być wykorzystane na pożyteczne cele, w szczególności do pobudzenia rozwoju energetyki prosumenckiej. Temu samemu celowi co derogacja służy całkowita niewydolność rządu w sprawie harmonizacji dyrektywy 2009/28 (brak ustawy OZE).

Powiązane artykuły

Jeśli nie zaznaczono inaczej, materiał nie może być powielany bez zgody redakcji.